Ressources • Accident de la route • Dommage corporel

Que faire si l’assurance me propose une indemnisation trop faible ?

Résumé

À retenir avant de lire

Une offre d’indemnisation trop faible n’est pas définitive. Cet article explique comment analyser la proposition de l’assureur, vérifier l’évaluation des préjudices, contester juridiquement l’offre et sécuriser une indemnisation complète, notamment en cas de dommage corporel.

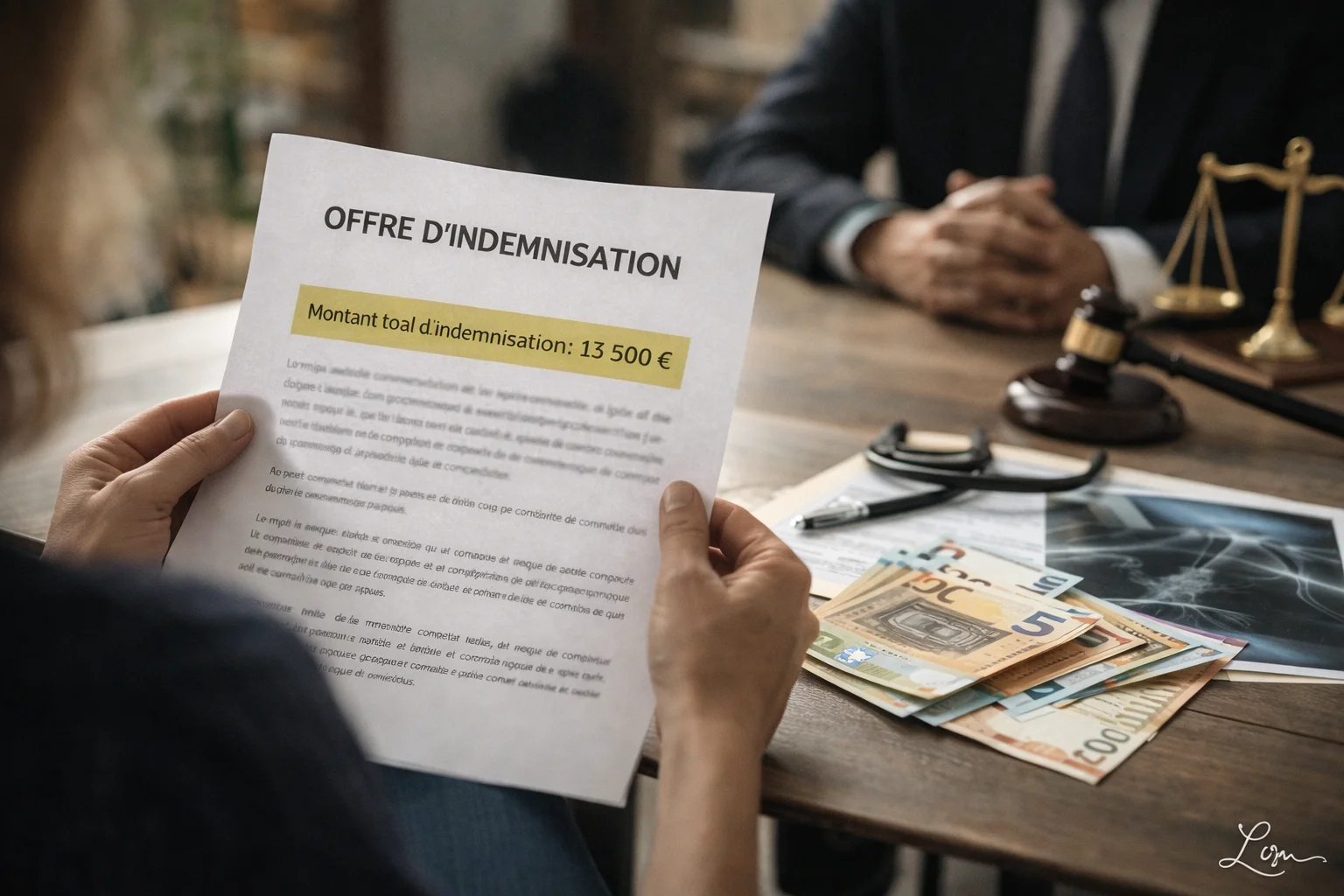

Après un accident, l’assureur doit présenter une offre d’indemnisation destinée à réparer les préjudices subis. Pourtant, de nombreuses victimes constatent que la somme proposée paraît insuffisante au regard des douleurs endurées, des pertes financières ou des séquelles persistantes. Cette situation ne signifie pas que vous êtes contraint d’accepter : l’offre initiale constitue une base de discussion et non une décision irrévocable.

Avant toute signature, il est essentiel d’examiner si l’évaluation des préjudices a été réalisée de manière complète et conforme au droit applicable, notamment à la Loi Badinter. Une offre trop rapide ou insuffisamment motivée peut traduire une sous-estimation du dommage corporel. Une analyse structurée permet souvent d’identifier les postes oubliés ou mal chiffrés.

Comment analyser l’offre d’indemnisation proposée ?

L’offre doit détailler les différents postes indemnisés : dépenses de santé, pertes de revenus, souffrances endurées, déficit fonctionnel, incidence professionnelle. Il convient de vérifier si chaque poste de préjudice est mentionné et correctement évalué. L’assureur s’appuie généralement sur un rapport d’expertise médicale qui fixe un taux d’incapacité ou décrit les séquelles. Une lecture attentive permet de déterminer si certains éléments ont été minimisés ou écartés.

Peut-on refuser une offre trop faible ?

Oui. Tant que vous n’avez pas signé un protocole transactionnel, vous pouvez refuser l’offre et demander une réévaluation. La contestation doit être argumentée, en s’appuyant sur des justificatifs précis et, si nécessaire, sur une contre-expertise. L’objectif n’est pas d’entrer dans un conflit systématique, mais d’obtenir une réparation intégrale conforme aux principes du droit de la responsabilité.

Le rôle déterminant de l’expertise médicale

En matière de dommage corporel, l’expertise constitue l’élément central du dossier. Elle évalue les séquelles physiques et psychologiques et conditionne le montant de l’indemnisation. Si l’examen paraît incomplet ou trop rapide, il est possible de solliciter une expertise contradictoire. Des informations utiles sur le cadre légal peuvent être consultées sur Légifrance.

Négociation amiable ou action judiciaire ?

La plupart des litiges se règlent dans le cadre d’une négociation amiable avec l’assureur. Une argumentation précise et structurée permet souvent d’obtenir une révision de l’offre. Si aucun accord n’intervient, une procédure judiciaire peut être envisagée afin de faire trancher le montant de l’indemnisation. Pour comprendre les mécanismes d’évaluation, voir également : Évaluation de l’indemnisation après un accident.

Conclusion

Une offre d’indemnisation trop faible ne doit jamais être acceptée sans vérification approfondie. L’analyse des postes de préjudice, la cohérence de l’expertise et la conformité au droit applicable sont déterminantes pour garantir une réparation juste. Chaque dossier présente des particularités qu’il convient d’examiner avec rigueur.

L’accompagnement d’un avocat permet de sécuriser la stratégie, de dialoguer efficacement avec l’assureur et, si nécessaire, d’engager une action adaptée. Dans une situation similaire, il est pertinent de consulter Maître Laura Baron afin d’obtenir une analyse personnalisée et défendre vos droits.

Questions fréquentes

Dois-je accepter la première offre d’indemnisation ? +

Non. Vous pouvez demander un délai de réflexion et vérifier si l’offre couvre l’ensemble des préjudices. Une signature rend la transaction définitive.

Comment savoir si l’évaluation est insuffisante ? +

Comparez les montants proposés avec les barèmes habituels et vérifiez le rapport d’expertise. Une sous-évaluation du dommage corporel est fréquente.

Combien de temps ai-je pour répondre ? +

Un délai de réflexion est généralement prévu. Il est conseillé de ne pas signer immédiatement sans analyse juridique.

Faut-il une contre-expertise médicale ? +

En cas de doute sur les conclusions, une contre-expertise permet de défendre plus précisément vos droits.

Quand consulter un avocat ? +

Dès que l’indemnisation proposée paraît insuffisante ou que la discussion avec l’assureur se bloque. Une analyse en amont évite des pertes financières.

Information importante : Chaque situation d’indemnisation nécessite une analyse individualisée des circonstances et des préjudices. Pour une étude précise de votre dossier : Contact du cabinet.